par Thibaut Emme

Bilan 2022 Europe : -4,6% avec un redressement confirmé

L'ACEA publie les chiffres des immatriculations européennes de

L'ACEA publie les chiffres des immatriculations européennes de

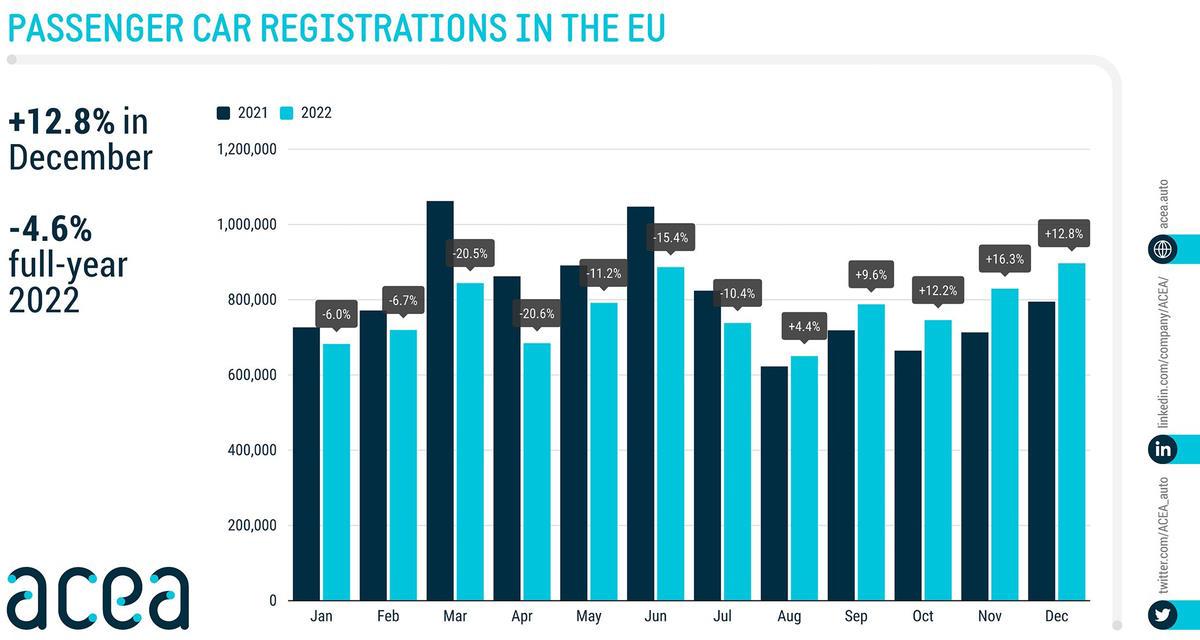

Sur l'année 2022, le marché européen des véhicules particuliers (VP) a reculé de 4,6%. La raison principale évoquée par l'ACEA est le manque de composants numériques pour assembler des véhicules de plus en plus gourmands en puces. 9,26 millions de VP ont été immatriculés dans l'UE ce qui est le pire niveau depuis 1993 quand 9,2 millions d'immatriculations avaient été enregistrées. Mais, au final, c'est pire car en 1993 l'Union Européenne n'était pas la même que maintenant en termes de pays.

Mais ce recul sur l'année cache un rebond qui semble être bien amorcé. En effet, durant le mois de décembre 2022, les immatriculations dans l'UE (Union Européenne) ont augmenté de 12,8%. Surtout, c'est le cinquième mois consécutif de hausse. Les pénuries de puces ont diminuées et le patinage de la Chine suite à sa sortie de la politique "zéro covid" ne semble pas relancer la crise des semi-conducteurs.

En décembre, l'Allemagne voit ses immatriculations de 38%. L'Italie augmente de 21%. D'autres marchés plus secondaires sont aussi en hausse comme la Suède, le Portugal, la Letonie, etc. La France, on le rappelle a connu une fin d'année 2022 atone avec -0,1% sur décembre.

Cette grosse fin d'année 2022 permet à l'Allemagne de ressortir en légère hausse de 1,1%. En revanche l'Italie est tout de même à -9,7%, ayant connu un début d'année catastrophique. 9 marchés sur 26 comptés dans l'UE sont positifs sur l'année. Si on regarde les pays de l'EFTA (Islande, Norvège et Suisse), la Norvège connait un +92% en décembre 2022 ce qui permet au pays de terminer à -1,1%. Même le Royaume Uni se rattrape avec +18,3% en décembre et atterrit en 2022 à -2%.

Quand on regarde les constructeurs, sur l'année 2022, VW ressort à -5,2% avec Audi qui est la seule marque à croître avec +5,3% (avec Bentley et Lamborghini à +21%). Stellantis est en fort recul de 14,1% avec tout de même DS à +15% et aussi Alfa Romeo à +27%. Mais, cela ne suffit pas à rattraper les ventes du groupe car ce sont deux "petits vendeurs". VW et Stellantis dépassent les 2 millions d'immatriculations.

Ce sont les seuls. Le groupe Renault dépasse à peine le million de véhicule. Le recul n'est que de 4,3% pour le groupe, mais 15,2% sur la marque Renault. Dacia rattrape le coup avec +13,8%. Dacia a immatriculé 440 193 véhicules et 541 493 unités pour Renault. Alpine de son côté a immatriculé 2 872 A110 en Europe.

Comme de coutume depuis quelques temps, le groupe Hyundai est en croissance de 2,6%. Kia progresse de 7% quand Hyundai recule légèrement. Toyota aussi augmente ses immatriculations avec +7,7% principalement fait par la marque Toyota (Lexus est en baisse mais sur de plus faibles volumes). BMW recule de 5% quand Mercedes est stable.

Si on en croit les cinq derniers mois, le marché européen devrait donc repartir d'un bon pied. Le début de l'année 2023 devrait voir les chiffres remonter, peut-être de manière disparate. A l'été, on verra si ce rattrapage se poursuivra ou si on retrouvera les chiffres de la fin 2022.

Les spécialistes estiment encore que la fin de la crise des semi-conducteurs se terminera courant 2023. Mais, le marché sera forcément rattrapé par l'inflation et la crise énergétique. Si rien d'autre ne vient tout mettre par terre une nouvelle fois.

| volume 2022 | volume 2021 | variation 22/21 | |

| Austria | 215 050 | 239 803 | -10,3 |

| Belgium | 366 303 | 383 123 | -4,4 |

| Bulgaria | 28 684 | 24 537 | +16,9 |

| Croatia | 42 939 | 44 915 | -4,4 |

| Cyprus | 11 627 | 10 624 | +9,4 |

| Czech Republic | 192 087 | 206 876 | -7,1 |

| Denmark | 148 293 | 185 312 | -20,0 |

| Estonia | 21 571 | 22 336 | -3,4 |

| Finland | 81 698 | 98 484 | -17,0 |

| France | 1 529 035 | 1 659 003 | -7,8 |

| Germany | 2 651 357 | 2 622 132 | +1,1 |

| Greece | 105 283 | 100 911 | +4,3 |

| Hungary | 111 524 | 121 920 | -8,5 |

| Ireland | 105 253 | 104 932 | +0,3 |

| Italy | 1 316 702 | 1 458 032 | -9,7 |

| Latvia2 | 16 713 | 14 348 | +16,5 |

| Lithuania | 25 544 | 31 454 | -18,8 |

| Luxembourg | 42 094 | 44 372 | -5,1 |

| Netherlands | 312 129 | 322 318 | -3,2 |

| Poland | 419 749 | 446 647 | -6,0 |

| Portugal | 156 304 | 146 637 | +6,6 |

| Romania | 129 328 | 121 208 | +6,7 |

| Slovakia | 78 841 | 75 700 | +4,1 |

| Slovenia | 46 339 | 53 988 | -14,2 |

| Spain | 813 396 | 859 477 | -5,4 |

| Sweden | 288 087 | 301 006 | -4,3 |

| EUROPEAN UNION | 9 255 930 | 9 700 095 | -4,6 |

| EU14 | 8 130 984 | 8 525 542 | -4,6 |

| EU12 | 1 124 946 | 1 174 553 | -4,2 |

| Iceland | 16 683 | 12 789 | +30,4 |

| Norway | 174 329 | 176 276 | -1,1 |

| Switzerland | 225 934 | 238 481 | -5,3 |

| EFTA | 416 946 | 427 546 | -2,5 |

| United Kingdom | 1 614 063 | 1 647 181 | -2,0 |

| EU + EFTA + UK | 11 286 939 | 11 774 822 | -4,1 |

| EU14 + EFTA + UK | 10 161 993 | 10 600 269 | -4,1 |

| Volume 2022 | Volume 2021 | Variation 22/21 | |

| Volkswagen Group | 2 321 030 | 2 447 943 | -5,2 |

| Volkswagen | 1 019 352 | 1 092 186 | -6,7 |

| Audi | 475 801 | 451 694 | +5,3 |

| Skoda | 461 925 | 504 281 | -8,4 |

| Seat | 297 886 | 338 437 | -12,0 |

| Porsche | 62 218 | 58 164 | +7,0 |

| Others | 3 848 | 3 181 | +21,0 |

| Stellantis | 1 823 725 | 2 122 729 | -14,1 |

| Peugeot | 556 591 | 649 428 | -14,3 |

| Fiat | 367 079 | 445 248 | -17,6 |

| Citroen | 340 962 | 409 006 | -16,6 |

| Opel/Vauxhall | 338 101 | 387 577 | -12,8 |

| Jeep | 98 356 | 120 613 | -18,5 |

| DS | 45 582 | 39 603 | +15,1 |

| Lancia/Chrysler | 41 077 | 43 775 | -6,2 |

| Alfa Romeo | 29 870 | 23 477 | +27,2 |

| Others | 6 107 | 4 002 | +52,6 |

| Renault Group | 984 558 | 1 028 884 | -4,3 |

| Renault | 541,493 | 638,221 | -15.2 |

| Dacia | 440,193 | 386,958 | +13.8 |

| Alpine | 2,872 | 2,144 | +34.0 |

| Hyundai Group | 849 580 | 828 411 | +2,6 |

| Kia | 429 483 | 400 112 | +7,3 |

| Hyundai | 420 097 | 428 299 | -1,9 |

| Toyota Group | 662 280 | 615 083 | +7,7 |

| Toyota | 635 533 | 583 339 | +8,9 |

| Lexus | 26 747 | 31 744 | -15,7 |

| BMW Group | 624 940 | 658 788 | -5,1 |

| BMW | 503 781 | 534 136 | -5,7 |

| Mini | 121 159 | 124 652 | -2,8 |

| Mercedes-Benz | 549 023 | 548 965 | +0,01 |

| Mercedes | 529 222 | 515 262 | +2,7 |

| Smart | 19 801 | 33 703 | -41,2 |

| Ford | 380 380 | 389 421 | -2,3 |

| Volvo | 191 445 | 212 084 | -9,7 |

| Nissan | 155 012 | 172 591 | -10,2 |

| Mazda | 108 213 | 121 821 | -11,2 |

| Jaguar Land Rover Group | 58 492 | 69 692 | -16,1 |

| Land Rover | 46 540 | 52 178 | -10,8 |

| Jaguar | 11 952 | 17 514 | -31,8 |

| Mitsubishi | 54 057 | 63 122 | -14,4 |

| Honda | 39 923 | 38 248 | +4,4 |

| Lada | 738 |

Le marché européen connait son cinquième mois consécutif en hausse avec décembre 2022. Sur l'année complète, le marché reste en baisse. Mais, il devrait continuer de se redresser sur le premier semestre 2023.

La pénurie de puces (alias semi-conducteurs) se calme et s'il n'y a pas de nouvelle catastrophe, le marché devrait retrouver une croissance bénéfique.

Retrouvez tous les soirs une sélection d'articles dans votre boite mail.