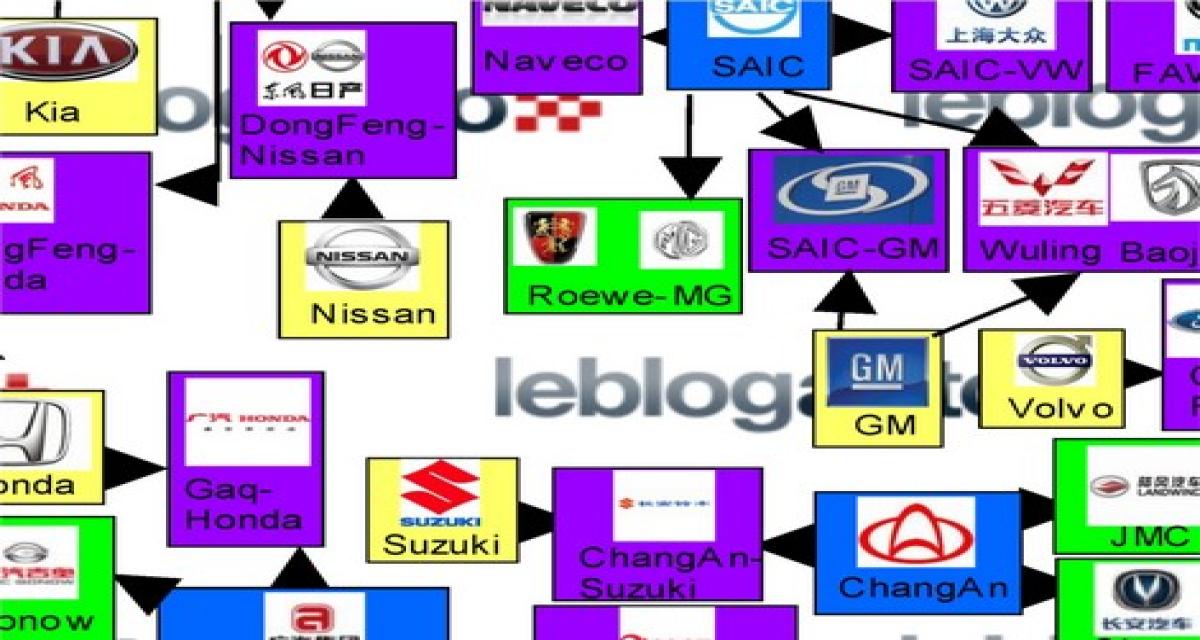

C’est désormais un classique du Blog Auto: le schéma de la construction automobile Chinoise. Qui possède quoi? Qui est allié avec qui? Régulièrement, les alliances se nouent et se dénouent. Il faut remettre chaque année le schéma à jour et voici donc la mouture 2011.

Comment ça marche?

Les rectangles bleu sont les constructeurs Chinois (DongFeng, SAIC, FAW, etc.)

Les rectangles jaunes sont les constructeurs non-Chinois (PSA, Mercedes, Ford, GM, etc.)

Les rectangles violets sont les joint-ventures (DongFeng-Honda, Beijing-Hyundai, FAW-VW, etc.)

Les rectangles verts sont les constructeurs “purs” (Roewe, Chana, Hong Qi, etc.) Seuls sont représentés les constructeurs “purs” liés à un constructeur Chinois ou étranger (sans quoi, il y aurait de nombreux rectangles isolés.

Les flèches doivent se lire “possède…” Par exemple: “DongFeng possède DongFeng-Honda avec Honda.”

Les constructeurs « purs » indépendants (BYD, Chery, JAC…) n’apparaissent pas.

Profitons en pour faire un point sur l’automobile Chinoise. Dire que le marché a gagné en maturité est une évidence. Il faut se rappeler que la production a décollé au tournant du siècle. Chaque année supplémentaire compte donc double, voir triple.

Les constructeurs Chinois sont toujours plus gros, toujours moins nombreux et ils maitrisent de mieux en mieux la production.

Fusions/acquisitions

Pas de grosse(s) opération(s) en 2010, comme SAIC/NAC ou ChangAn/AVIC Auto. On a davantage vu des constructeur tourner autour de proies minuscules afin de reprendre leur usine.

Ainsi, GAIG s’est offert le constructeur de SUV Gonow. De quoi lui permettre d’avoir une branche « pure » forte. JAC (qui finalement, n’a pas été repris par Chery) a racheté Anchi. Enfin, BAIC a racheté Baolong, afin de produire des ex-Saab sur son site.

Geely a racheté Volvo. Pour l’instant, le statu quo est de mise. Volvo garde son strapontin dans la joint-venture ChangAn-Ford-Mazda (qui assemble quelques Volvo rallongées.)

Les disparus

AVIC Auto, racheté par ChangAn fin 2009, n’existe plus vraiment. Sa joint-venture avec Suzuki se rapproche de celle de ChangAn. Quant à Hafei, il donnera son usine à la future joint-venture entre ChangAn et PSA.

Les petits constructeurs sont de plus en plus marginalisés. Polarsun a officiellement fermé ses portes début 2010. Shuanghuan, Tongtian ou Yema ne donnent plus de signe de vie depuis des mois, ce qui est plutôt mauvais signe…

Purgatorio

Le sort de SouEast est toujours en suspens. Il aurait du imploser en 2009: BAIC rachetait Fujian-Daimler (pour la regrouper avec Foton-Benz), tandis que GAIG devait absorber SouEast-Mitsubishi. Les ventes 2010 sont bonnes et SouEast n’a plus de problèmes de trésorerie. Il n’en reste pas moins que BAIC et GAIG continuent de le convoiter…

BAIC cherche à reprendre des constructeurs « purs » afin d’acquérir une gamme et du savoir-faire. Lifan et Zotye seraient dans sa ligne de mire.

Reste les cas de Brilliance et de Haima, qui accumulent les déficits. Leurs propriétaires s’impatientent et leur sort à long-terme (revente? dissolution?) est flou.

Les nouveaux

La nouvelle tendance des joint-ventures est de créer une marque pour le seul marché Chinois. SAIC-GM-Wuling ouvre le bal avec Baojun. La Linian de Gaq-Honda et la Venucia de DongFeng-Nissan devraient suivre en 2011.

SAIC-VW et DPCA travailleraient sur des projets similaires.

Lorsque Ford était l’actionnaire principal de Mazda, le constructeur Japonais en avait profité pour s’inviter dans ChangAn-Ford. Aujourd’hui, les deux constructeurs ont pris leurs distances. A court-terme, ChangAn-Ford-Mazda va se scinder en deux: ChangAn-Ford et ChangAn-Mazda.

Le futur?

Subaru et Jaguar-Land Rover voudraient chacun une joint-venture Chinoise. Rien n’a été vraiment signé à ce jour. Quant à Renault, il fête sa dixième année de champion Chinois du « ni oui, ni non ».

2011 devrait être marqué par le démarrage de Luxgen-DongFeng et celle de Guangzhou-Fiat.

Mais la révolution pourrait être ailleurs. L’idée de supprimer l’obligation de monter une joint-venture refait surface. Actuellement, les constructeurs occidentaux se plaignent d’une certaine porosité au sein de leurs partenaires. Hommes et plans circulent presque librement d’une joint-venture à une autre. Sans parler de ceux qui s’appuient sur leurs partenaires étrangers pour acquérir des savoir-faire et les réinjecter ensuite dans leur marque pure (cf. Brilliance vis-à-vis de BMW.) En conséquence, les constructeurs occidentaux n’osent pas trop investir en Chine. Ils se concentrent sur la production, pas sur la conception. C’est autant d’emplois en moins pour la Chine. Pékin en a également marre de voir que ses marques pures s’appuient presque exclusivement sur des cerveaux étranger pour le design, la conception ou l’industrialisation. Elle veut que les étrangers investissent dans la R&D en Chine, afin qu’ensuite les ingénieurs formés par les étrangers travaillent pour des marques « pures ».

{kind=link}

A lire également:

Un schéma pour comprendre (un peu) l’automobile Chinoise

Un schéma pour comprendre (un peu) l’automobile Chinoise (version 2010)