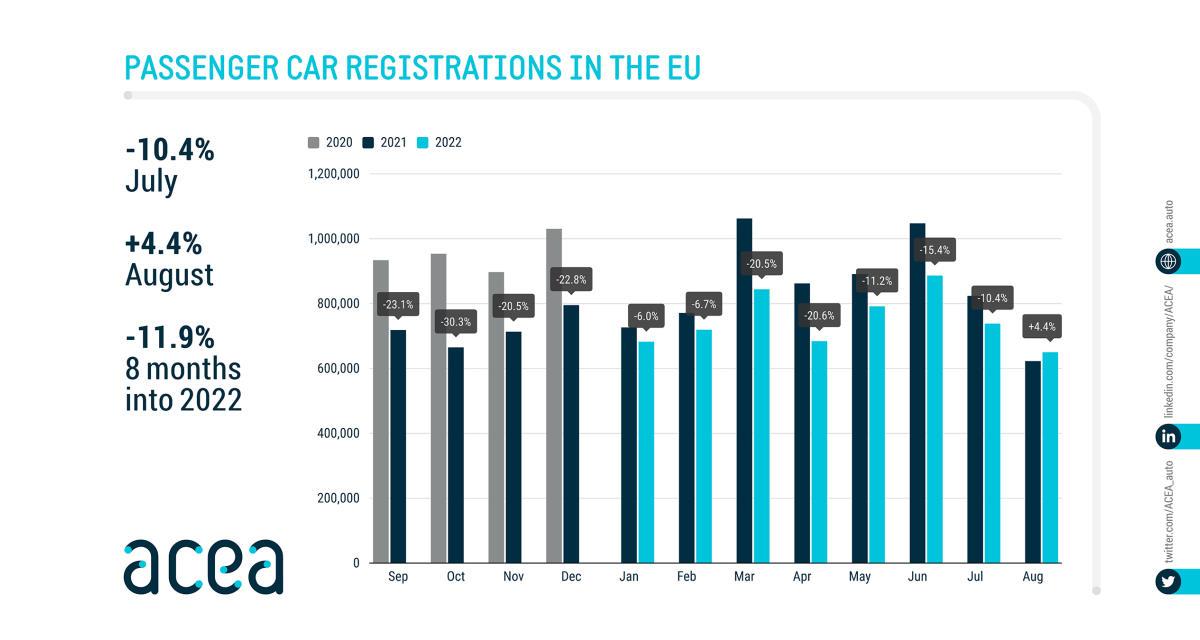

Selon les chiffres de l’ACEA (Association des Constructeurs Automobiles Européens) pour cet été, il s’est vendu 738 226 véhicules particuliers dans l’Union Européenne en juillet. C’est à comparer avec les 823 953 unités de 2021 (-10,4%). Certains marchés résistent mieux (tout en étant en baisse) que la moyenne européenne. C’est le cas de la France avec -7,1%. En revanche l’Espagne (-12,5%) et l’Allemagne (-12,9%) font pire que la moyenne.

La Grèce, la Suède ou le Portugal sont de leur côté en croissance sur ce mois de juillet avec respectivement +2,7%, +6,3% et +17,6%. Mais ce sont des marchés modestes en Europe (de 1,5 à 2,5% du marché européen) et cela joue donc peu sur la moyenne. Si on ajoute le Royaume-Uni qui ne baisse « que » de 9%, ainsi que l’EFTA (Islande, Norvège, Suisse), le marché baisse de 10,6%.

Au mois d’août, le marché de l’Union Européenne grimpe de 4,4%. L’ACEA comptabilise 650 291 véhicules vendus en août 2022 contre 622 792 en août 2021. La France (+3,8%), l’Allemagne (+3,0%), mais surtout l’Espagne (+9,1%) tirent fortement le marché vers le haut. D’autres marchés plus modestes connaissent un très fort rebond comme la Grèce (+39%), le Portugal (+42%) ou encore l’Irlande (+36%).

Dans l’EFTA, la Norvège affiche encore une grosse baisse de 24,7% par rapport à août 2021. Résultat, UE+EFTA+UK sont en croissance, mais de 3,4%.

Dans l’Union Européenne, le groupe VW voit ses ventes rebondir de 7,9% en août. Stellantis grimpe carrément de 10,6%. En revanche, le groupe Renault est en recul de -7,27% avec Dacia en hausse de 13,1% quand la marque Renault recule de 23,9%. D’ailleurs, cela fait que Dacia a vendu plus de véhicules en Europe que Renault en août mais aussi en juillet 2022 ! Inversion des tendances, Hyundai-Kia est en légère baisse de -0,6%. Toyota continue tout de même 7,4%.

Un rebond encore fragile

Malgré le rebond en août, l’année 2022 reste globalement mauvaise. Le marché de l’UE est en baisse de 11,9% quand celui de l’EFTA+UE+UK recule de 11,8%. Les trois poids-lourds de l’automobile en Europe font la tendance avec France à -13,8%, Allemagne à -9,8% et Espagne à -9,4%. Du côté des constructeurs, VW baisse de plus de 15% sur les 8 premiers mois de l’année quand Stellantis recule carrément de 18,6%. Le groupe Renault ne recule « que » de 7%. Les grands gagnants restent encore Hyundai avec +6,1% et Toyota pratiquement stable à -0,7%.

Le marché va-t-il confirmer cette reprise ou pas sur les prochains mois ? Difficile de le dire. Certains analystes estiment qu’il y a du mieux sur la fourniture des semi-conducteurs. De plus, les éléments qui dépendaient de l’Ukraine ont été remplacés par d’autres origines ou la production a été relancé dans le pays en guerre. Cela permet en théorie une embellie sur la production, mais c’est encore fragile.

D’autres analystes estiment au contraire que l’industrie automobile n’en n’a pas encore fini avec les pénuries de semi-conducteurs. Réponse d’ici quelques semaines.

Les tableaux

Mois d’août en volume, par marché

| volume 2022 | volume 2021 | variation | |

| Austria | 17 814 | 17 719 | +0,5 |

| Belgium | 28 917 | 27 026 | +7,0 |

| Bulgaria | 2 480 | 1 905 | +30,2 |

| Croatia | 3 200 | 2 815 | +13,7 |

| Cyprus | 644 | 587 | +9,7 |

| Czech Republic | 16 581 | 16 449 | +0,8 |

| Denmark | 12 756 | 15 837 | -19,5 |

| Estonia | 1 728 | 1 505 | +14,8 |

| Finland | 7 113 | 7 906 | -10,0 |

| France | 91 403 | 88 065 | +3,8 |

| Germany | 199 183 | 193 307 | +3,0 |

| Greece | 8 658 | 6 198 | +39,7 |

| Hungary | 9 987 | 9 643 | +3,6 |

| Ireland | 8 139 | 5 966 | +36,4 |

| Italy | 71 190 | 64 767 | +9,9 |

| Latvia | 1 488 | 1 272 | +17,0 |

| Lithuania | 2 247 | 2 371 | -5,2 |

| Luxembourg | 2 968 | 2 792 | +6,3 |

| Netherlands | 23 638 | 21 646 | +9,2 |

| Poland | 33 753 | 33 218 | +1,6 |

| Portugal | 11 349 | 7 971 | +42,4 |

| Romania | 12 538 | 16 129 | -22,3 |

| Slovakia | 6 695 | 6 778 | -1,2 |

| Slovenia | 3 339 | 3 529 | -5,4 |

| Spain | 51 907 | 47 583 | +9,1 |

| Sweden | 20 576 | 19 808 | +3,9 |

| EUROPEAN UNION | 650 291 | 622 792 | +4,4 |

| EU142 | 555 611 | 526 591 | +5,5 |

| EU123 | 94 680 | 96 201 | -1,6 |

| Iceland | 979 | 845 | +15,9 |

| Norway | 12 363 | 16 427 | -24,7 |

| Switzerland | 16 384 | 16 456 | -0,4 |

| EFTA | 29 726 | 33 728 | -11,9 |

| United Kingdom | 68 858 | 68 033 | +1,2 |

| EU + EFTA + UK | 748 875 | 724 553 | +3,4 |

| EU14 + EFTA + UK | 654 195 | 628 352 | +4,1 |

Mois d’août, par marque

| volume 2022 | volume 2021 | variation | |

| Volkswagen Group | 172 017 | 159 405 | +7,9 |

| Volkswagen | 78 953 | 74 957 | +5,3 |

| Audi | 35 027 | 31 990 | +9,5 |

| Skoda | 35 951 | 32 179 | +11,7 |

| Seat2 | 18 231 | 17 439 | +4,5 |

| Porsche | 3 607 | 2 627 | +37,3 |

| Others | 248 | 213 | +16,4 |

| Stellantis | 123 556 | 111 681 | +10,6 |

| Peugeot | 37 064 | 29 421 | +26,0 |

| Fiat4 | 24 059 | 24 543 | -2,0 |

| Citroen | 25 035 | 21 167 | +18,3 |

| Opel/Vauxhall | 25 802 | 23 530 | +9,7 |

| Jeep | 3 833 | 7 470 | -48,7 |

| DS | 2 535 | 1 993 | +27,2 |

| Lancia/Chrysler | 2 830 | 2 061 | +37,3 |

| Alfa Romeo | 2 052 | 1 289 | +59,2 |

| Others | 346 | 207 | +67,1 |

| Renault Group | 61 216 | 66 015 | -7,27 |

| Renault | 27 179 | 35 724 | -23,9 |

| Dacia | 33 870 | 29 939 | +13,1 |

| Alpine | 167 | 157 | +6,4 |

| Lada | 195 | -100,0 | |

| Hyundai Group | 62 082 | 62 474 | -0,6 |

| Kia | 29 596 | 29 737 | -0,5 |

| Hyundai | 32 486 | 32 737 | -0,8 |

| Toyota Group | 48 213 | 44 877 | +7,4 |

| Toyota | 46 486 | 42 515 | +9,3 |

| Lexus | 1 727 | 2 362 | -26,9 |

| BMW Group | 44 727 | 44 126 | +1,4 |

| BMW | 35 739 | 36 895 | -3,1 |

| Mini | 8 988 | 7 231 | +24,3 |

| Mercedes-Benz | 37 929 | 31 149 | +21,8 |

| Mercedes | 37 582 | 30 028 | +25,2 |

| Smart | 347 | 1 121 | -69,0 |

| Ford | 29 193 | 25 117 | +16,2 |

| Volvo | 9 374 | 9 943 | -5,7 |

| Nissan | 10 023 | 10 055 | -0,3 |

| Mazda | 8 159 | 9 751 | -16,3 |

| Jaguar Land Rover Group | 4 343 | 3 842 | +13,0 |

| Land Rover | 3 549 | 2 911 | +21,9 |

| Jaguar | 794 | 931 | -14,7 |

| Mitsubishi | 3 238 | 5 073 | -36,2 |

| Honda | 2 299 | 2 633 | -12,7 |

| Lada | 24 |

Volume cumulé janvier-août 2022 par marché

| jan-aoû 2022 | jan-aoû 2021 | variation | |

| Austria | 142 474 | 172 017 | -17,2 |

| Belgium | 250 465 | 287 013 | -12,7 |

| Bulgaria | 19 858 | 17 594 | +12,9 |

| Croatia | 31 197 | 34 386 | -9,3 |

| Cyprus | 7 885 | 7 571 | +4,1 |

| Czech Republic | 128 945 | 147 659 | -12,7 |

| Denmark | 96 106 | 125 721 | -23,6 |

| Estonia | 14 371 | 16 756 | -14,2 |

| Finland | 56 119 | 72 129 | -22,2 |

| France | 970 930 | 1 126 543 | -13,8 |

| Germany | 1 643 069 | 1 820 589 | -9,8 |

| Greece | 74 330 | 75 146 | -1,1 |

| Hungary | 76 349 | 85 027 | -10,2 |

| Ireland | 95 161 | 96 296 | -1,2 |

| Italy | 865 044 | 1 060 373 | -18,4 |

| Latvia | 11 103 | 10 513 | +5,6 |

| Lithuania | 18 387 | 24 331 | -24,4 |

| Luxembourg | 28 501 | 32 063 | -11,1 |

| Netherlands | 199 297 | 211 180 | -5,6 |

| Poland | 280 861 | 314 190 | -10,6 |

| Portugal | 101 293 | 101 739 | -0,4 |

| Romania | 83 349 | 78 791 | +5,8 |

| Slovakia | 52 869 | 52 922 | -0,1 |

| Slovenia | 32 982 | 38 971 | -15,4 |

| Spain | 533 042 | 588 313 | -9,4 |

| Sweden | 182 592 | 209 749 | -12,9 |

| EUROPEAN UNION | 5 996 579 | 6 807 582 | -11,9 |

| EU142 | 5 238 423 | 5 978 871 | -12,4 |

| EU123 | 758 156 | 828 711 | -8,5 |

| Iceland | 11 868 | 8 630 | +37,5 |

| Norway | 88 115 | 110 864 | -20,5 |

| Switzerland | 141 659 | 160 425 | -11,7 |

| EFTA | 241 642 | 279 919 | -13,7 |

| United Kingdom | 983 099 | 1 101 302 | -10,7 |

| EU + EFTA + UK | 7 221 320 | 8 188 803 | -11,8 |

| EU14 + EFTA + UK | 6 463 164 | 7 360 092 | -12,2 |

Décidément, DS confirme sa bonne forme… Comme Alfa et Alpine (dans une moindre mesure) ?

Ah, on a retrouvé le SGL polisson, ça fait plaisir !

Je note aussi les bons chiffres de Citroën… 18 % et Opel… +10 %… Pourtant extrêmement critiqués ces derniers temps !

… Mais comme le dit si bien @Manu928 « Une hirondelle ne fait pas le printemps… » Et un mois n’est pas significatif.

Si l’on pouvait avoir au moins 6 mois ….

J’avoue qu’un mois peut même donner des fausses impressions.

Néanmoins, pour Alpine, cela fait plus d’un an que les chiffres sont bons ou même extrêmement bons… surtout qu’avec un seul modèle !

Une hirondelle ne fait pas le printemps…

On roule tous en Dacia, à 30km/h et avec les dos d’âne, ce sont des voitures largement suffisantes

Les cumuls par marque ont disparu depuis plusieurs mois. C’est fort dommage car donner le cumul par pays n’a qu’un intérêt très relatif. Commenter mois par mois est aussi assez aléatoire surtout au moins d’Août…

En cumul (merci l’ACEA !) on s’aperçoit que Dacia est passé devant Citroën, Fiat, Opel, et se rapproche de Ford, Hyundai et….Renault.

Curieux, pas de réponse de l’auteur de l’article…

si on ne connait pas le contexte de aout 2021, ou d’aout 2021 par rapport aux mois d’aout des années précédentes, alors on ne peut pas en tirer des conclusions générales