Les chiffres globaux

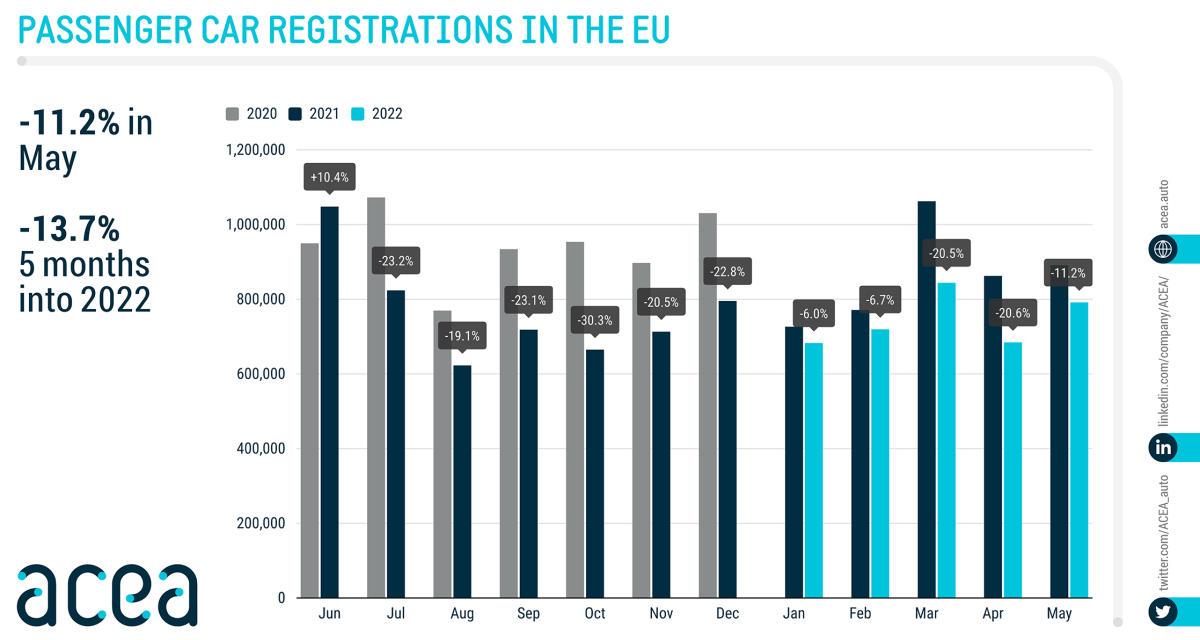

Selon l’ACEA, seulement 791 546 véhicules particuliers ont été vendus au mois de mai 2022. L’an dernier, c’était 891 125 soit un recul sur une année de près de 100 000 voitures ou 11,2%. Le Royaume-Uni recule carrément de 20% et si on ajoute l’EFTA (Islande, Norvège, Suisse), on arrive à un total de 948 149 véhicules contre 1 083 255 en 2021 au même mois, soit une baisse de 12,5%.

France ou Allemagne reculent d’environ 10%, soit un peu moins que le marché global. Le troisième grand marché européen, l’Italie, recule de 15% de son côté. Comme les mois précédents, on pourra noter que la Roumanie, la Bulgarie, la Lettonie ou quelques autres « petits » marchés progressent.

Si on compare ce mois de mai 2022 par rapport aux autres mois de mai, c’est le deuxième pire mois de mai depuis 10 ans. Le minimum est toujours pour l’année 2020. Mais, en année « hors confinements », on est au-dessous de mai 2013 qui était à plus de 850 000 véhicule pour l’UE.

Par constructeur

Dans le détail des constructeurs, le groupe Volkswagen recule de 21,5%. Skoda sous-performe toutes les autres marques avec -32,4%. Le deuxième groupe européen, Stellantis, recule pour sa part de 14,6%. Fiat et Citroën sont les « pires » marques pour le mois de mai avec respectivement -19,1% et -23,6%. L’écart entre Stellantis et Volkswagen se réduit. De 81 390 unités de différence en mai 2021, l’écart est passé à 48 493. Stellantis peut-il profiter de la crise pour passer numéro 1 en Europe ?

Comme depuis le début de cette crise covid+puces électroniques, le groupe Hyundai tire son épingle du jeu avec une hausse de9,8% en mai. Ils frôlent les 100 000 unités avec 96 556. Les deux marques fonctionnent aussi bien l’une que l’autre. Du côté de Renault, Dacia sauve les meubles avec +11,5% tandis que la marque Renault recule de 20,5%.

Toyota est l’autre grand gagnant de la crise. Le constructeur japonais dépasse BMW d’un peu moins de 300 unités. BMW recule de 13% et Mercedes de 8.

Les tableaux

| Volume | Volume | % rapport | |

| mai 2022 | mai 2021 | 22/21 | |

| Austria | 17 107 | 22 503 | -24,0 |

| Belgium | 29 025 | 34 836 | -16,7 |

| Bulgaria | 2 690 | 1 989 | +35,2 |

| Croatia | 4 055 | 4 467 | -9,2 |

| Cyprus | 1 304 | 1 028 | +26,8 |

| Czech Republic | 18 073 | 21 734 | -16,8 |

| Denmark | 13 502 | 16 821 | -19,7 |

| Estonia | 2 174 | 2 206 | -1,5 |

| Finland | 7 941 | 9 965 | -20,3 |

| France | 126 809 | 141 040 | -10,1 |

| Germany | 207 199 | 230 635 | -10,2 |

| Greece | 11 991 | 10 850 | +10,5 |

| Hungary | 10 141 | 10 698 | -5,2 |

| Ireland | 5 286 | 5 914 | -10,6 |

| Italy | 121 299 | 142 932 | -15,1 |

| Latvia | 1 612 | 1 377 | +17,1 |

| Lithuania | 2 630 | 3 937 | -33,2 |

| Luxembourg | 3 534 | 4 033 | -12,4 |

| Netherlands | 23 507 | 25 394 | -7,4 |

| Poland | 35 897 | 40 860 | -12,1 |

| Portugal | 12 748 | 16 661 | -23,5 |

| Romania | 10 198 | 8 221 | +24,0 |

| Slovakia | 6 650 | 8 037 | -17,3 |

| Slovenia | 4 784 | 5 261 | -9,1 |

| Spain | 84 977 | 95 399 | -10,9 |

| Sweden | 26 413 | 24 327 | +8,6 |

| EUROPEAN UNION | 791 546 | 891 125 | -11,2 |

| EU142 | 691 338 | 781 310 | -11,5 |

| EU123 | 100 208 | 109 815 | -8,7 |

| Iceland | 2 222 | 1 339 | +65,9 |

| Norway | 11 537 | 14 063 | -18,0 |

| Switzerland | 18 450 | 19 991 | -7,7 |

| EFTA | 32 209 | 35 393 | -9,0 |

| United Kingdom | 124 394 | 156 737 | -20,6 |

| EU + EFTA + UK | 948 149 | 1 083 255 | -12,5 |

| EU14 + EFTA + UK | 847 941 | 973 440 | -12,9 |

Par constructeur

| Volume | Volume | % variation | |

| mai 2022 | mai 2021 | 22/21 | |

| Volkswagen Group | 239 982 | 305 607 | -21,5 |

| Volkswagen | 102 402 | 127 765 | -19,9 |

| Audi | 50 704 | 62 214 | -18,5 |

| Skoda | 42 337 | 62 613 | -32,4 |

| Seat+Cupra | 37 023 | 45 837 | -19,2 |

| Porsche | 6 778 | 6 679 | +1,5 |

| Others | 738 | 499 | +47,9 |

| Stellantis | 191 489 | 224 217 | -14,6 |

| Peugeot | 55 860 | 65 276 | -14,4 |

| Opel/Vauxhall | 40 574 | 43 482 | -6,7 |

| Fiat | 40 645 | 50 222 | -19,1 |

| Citroen | 32 838 | 42 989 | -23,6 |

| Jeep | 10 352 | 11 212 | -7,7 |

| DS | 4 215 | 3 469 | +21,5 |

| Lancia/Chrysler | 4 260 | 4 619 | -7,8 |

| Alfa Romeo | 2 420 | 2 521 | -4,0 |

| Others | 325 | 427 | -23,9 |

| Hyundai Group | 96 556 | 87 965 | +9,8 |

| Kia | 48 665 | 44 306 | +9,8 |

| Hyundai | 47 891 | 43 659 | +9,7 |

| Renault Group | 81 307 | 90 180 | -9,8 |

| Renault | 47 974 | 60 362 | -20,5 |

| Dacia | 32 939 | 29 541 | +11,5 |

| Alpine | 319 | 144 | +121,5 |

| Lada | 75 | 133 | -43,6 |

| BMW Group | 67 676 | 78 045 | -13,3 |

| BMW | 53 892 | 62 633 | -14,0 |

| Mini | 13 784 | 15 412 | -10,6 |

| Toyota Group | 67 961 | 67 302 | +1,0 |

| Toyota | 65 134 | 63 303 | +2,9 |

| Lexus | 2 827 | 3 999 | -29,3 |

| Mercedes-Benz | 54 524 | 59 464 | -8,3 |

| Mercedes | 52 351 | 56 367 | -7,1 |

| Smart | 2 173 | 3 097 | -29,8 |

| Ford | 46 169 | 48 500 | -4,8 |

| Volvo | 19 124 | 24 916 | -23,2 |

| Nissan | 18 916 | 18 366 | +3,0 |

| Mazda | 8 736 | 15 158 | -42,4 |

| Jaguar Land Rover Group | 9 683 | 15 272 | -36,6 |

| Land Rover | 7 501 | 10 809 | -30,6 |

| Jaguar | 2 182 | 4 463 | -51,1 |

| Honda | 6 282 | 6 515 | -3,6 |

| Mitsubishi | 5 251 | 6 582 | -20,2 |

Et ben bravo au groupe hyundaï, que dire d’autre

Sympa de voir les bons scores d’Alpine d’autant que ces pas la première que je vois des bons chiffres.

Bien sûr qu’avec qu’un modèle, un coupé qui plus est, ils feront que de la figuration.

Mais c’est une victoire symbolique, car il me semble qu’ils ne vendaient plus grand-chose il y a 2-3 ans !?

Et les très bons scores aussi de DS Automobile près de 22 % quand tout le monde baisse pour ainsi dire.

L’effet DS 4 efface le semi-échec de la DS 3 CB, j’espère que cela tiendra avec le temps…

Les volumes commencent aussi à être conséquents.

Dacia, logiquement, monte en pleine crise, notamment grâce à sa Spring superstar, ils dépassent Citroën. ?

Pourquoi la baisse du marché?

y a t’il assez de voitures disponibles? non

y a t’il un cadre réglementaire stable propice à l’achat de voiture? pas vraiment

on est dans un marché déjà saturé et une partie de la population de détourne des VP, au profit des solutions alternatives

Les voitures sont aussi de plus en plus chères.

bref, je ne vois pas de raison qui pourrait induire une progression du marché

difficile de miser sur un marché européen en progression avec une offre principalement thermique qui doit disparaitre dans 13 ans

et des profits records…