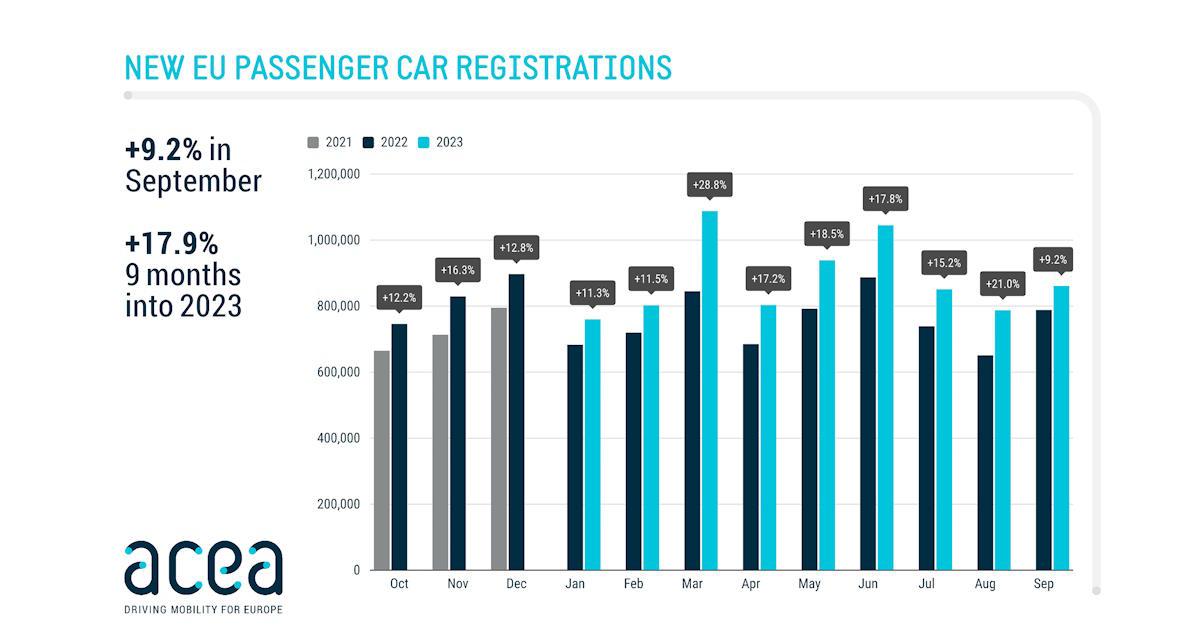

Selon les chiffres de l’ACEA, il s’est immatriculé 861 062 véhicules dans l’Union Européenne en septembre 2023. C’est le 14e mois consécutif de hausse après la crise de la pandémie de Covid-19 et les pénuries de composants. Mais, cela reste encore très bas par rapport à 2019, dernière année « normale ». En septembre 2019, l’Union Européenne enregistrait 1,2 million d’immatriculation. Avec 861 062 véhicules en 2023, on est donc à -28%.

Le marché européen de septembre a été tiré vers le haut par l’Italie avec +22,7%, mais aussi la France avec +10,7%. L’Allemagne, autre marché d’importance, est restée stable, faisant baisser la moyenne européenne. Depuis le début de 2023, le marché européen croît de 16,9% pour atteindre 8 millions d’immatriculations. Là encore, on est à 20% en dessous des niveaux de 2019.

Comme depuis le début de l’année, les véhicules électriques (VEB) sont fortement implantés désormais. Mais, contrairement à août où ils ont dépassé les 20% de part de marché (PdM) pour la première fois de l’histoire, en septembre, les VEB représentent 14,8% des immatriculations européennes.

C’est tout de même plus que les véhicules purement Diesel (12,7%). Le gros du marché est encore les véhicules thermiques essence avec 34,1%. L’ACEA indique que les hybrides HEV (simples) représentent 27,3% de PdM, mais on ne sait pas quel carburant est combiné à l’électrique. Dommage. Les PHEV restent faibles à 8,2% de PdM.

Ceux qui riaient hier font grise mine aujourd’hui

Dans le détail des marchés européens, l’Allemagne voit les électriques reculer de 28,6%, à priori par la baisse de certaines aides à l’achat. Le marché devrait retrouver une stabilité dans les prochains mois, surtout avec les baisses de prix annoncées sur pas mal de modèles. Outre la France à +34,2% sur les immatriculations de VE, on peut noter un +69% en Suède et même +70% aux Pays-Bas.

Dans un marché européen qui fait +9,2% au global, les sorts des constructeurs sont disparates. On a par exemple BMW ou Mercedes qui réalisent un bon mois de septembre avec, respectivement, +17,5% et +15,8%. Stellantis fait mieux que le marché à +11,3% avec de bonnes performances de marques comme Opel ou Alfa Romeo, et de moins bonnes comme Peugeot à +1,5%. Toyota ou VW Group sont dans la ligne du marché avec +9,5 et +9,6% tandis que Renault marque le pas avec +5,1%, moins que le marché. On notera une claque pour Ford avec -12,9%.

Depuis le début de l’année 2023, les tendances ne sont pas les mêmes avec VW ou Renault qui dépassent les +20%. De bonnes performances pour Mercedes, BMW et Toyota. Un petit +5% pour Stellantis. Le fait marquant de 2023, c’est Kia-Hyundai qui après avoir bénéficié de la crise des composants en prenant des parts de marché en Europe, fait un +3,2% sur les 9 premiers mois de 2023. Retour de flamme.

Dans les « petits » constructeurs (en volume), on peut noter une belle perf de Volvo à +20,8% sur les trois premiers trimestres, ou les +24,8% de Nissan. Mitsubishi ou Honda sont fortement dans le rouge, pâtissant d’une gamme à reconstruire (ou en cours).

Les chiffres par constructeur

| Sept 2023 | Sept 2022 | % var 23/22 |

|

| Volkswagen Group | 214 914 | 196 155 | +9,6 |

| Volkswagen Skoda Audi Seat Cupra Porsche Others |

90,179 46,820 43,501 14,352 14,787 4,912 362 |

85,007 45,312 38,634 9,783 12,317 4,738 364 |

+6.1 +3.3 +12.6 +46.7 +20.1 +3.7 -0.5 |

| Stellantis | 165 800 | 148 927 | +11,3 |

| Peugeot Opel/Vauxhall Fiat Citroen Jeep DS Alfa Romeo Lancia/Chrysler Others |

47,436 31,083 31,413 32,847 11,073 3,799 3,673 3,793 683 |

46,722 26,390 29,986 29,675 4,943 3,728 3,040 3,714 729 |

+1.5 +17.8 +4.8 +10.7 +124.0 +1.9 +20.8 +2.1 -6.3 |

| Renault Group | 89 530 | 85 202 | +5,1 |

| Renault Dacia Alpine |

50,512 38,799 219 |

48,019 37,004 179 |

+5.2 +4.9 +22.3 |

| Hyundai Group | 70 930 | 70 858 | +0,1 |

| Kia Hyundai |

39,132 31,798 |

37,107 33,751 |

+5.5 -5.8 |

| Toyota Group | 59 460 | 54 300 | +9,5 |

| Toyota Lexus |

55,830 3,630 |

51,451 2,849 |

+8.5 +27.4 |

| BMW Group | 56 890 | 48 431 | +17,5 |

| BMW Mini |

46,924 9,966 |

39,132 9,299 |

+19.9 +7.2 |

| Mercedes-Benz | 52 834 | 45 616 | +15,8 |

| Mercedes Smart |

51,187 1,647 |

44,741 875 |

+14.4 +88.2 |

| Ford Tesla Volvo Cars Nissan Suzuki Mazda Jaguar Land Rover Group |

29,124 23,834 16,296 15,914 15,406 13,827 6,377 |

33,435 26,436 13,853 12,162 10,769 12,647 5,775 |

-12.9 -9.8 +17.6 +30.9 +43.1 +9.3 +10.4 |

| Land Rover Jaguar |

5,335 1,042 |

4,605 1,170 |

+15.9 -10.9 |

| Mitsubishi Honda |

3,688 3,249 |

3,771 2,960 |

-2.2 +9.8 |

Sur les 9 premiers mois de 2023

| jan à sep 2023 | jan à sep 2022 | % var 23/22 |

|

| Volkswagen Group | 2 079 924 | 1 709 573 | +21,7 |

| Volkswagen Skoda Audi Seat Cupra Porsche Others |

873,432 433,173 429,508 163,015 122,555 53,182 5,058 |

748,188 345,531 341,460 138,930 86,255 44,571 4,638 |

+16.7 +25.4 +25.8 +17.3 +42.1 +19.3 +9.1 |

| Stellantis | 1 462 152 | 1 385 962 | +5,5 |

| Peugeot Opel/Vauxhall Fiat Citroen Jeep DS Alfa Romeo Lancia/Chrysler Others |

450,460 274,982 274,769 259,682 90,167 36,884 35,572 33,553 6,083 |

424,039 259,663 279,710 263,672 71,222 32,915 19,726 31,183 3,832 |

+6.2 +5.9 -1.8 -1.5 +26.6 +12.1 +80.3 +7.6 +58.7 |

| Renault Group | 859 508 | 711 805 | +20,8 |

| Renault Dacia Alpine |

466,488 390,689 2,331 |

388,194 321,636 1,975 |

+20.2 +21.5 +18.0 |

| Hyundai Group | 672 214 | 651 262 | +3,2 |

| Kia Hyundai |

349,032 323,182 |

333,130 318,132 |

+4.8 +1.6 |

| Toyota Group | 544 278 | 488 782 | +11,4 |

| Toyota Lexus |

513,463 30,815 |

469,944 18,838 |

+9.3 +63.6 |

| BMW Group | 525 667 | 453 410 | +15,9 |

| BMW Mini |

427,366 98,301 |

367,001 86,409 |

+16.4 +13.8 |

| Mercedes-Benz | 436 949 | 392 357 | +11,4 |

| Mercedes Smart |

417,711 19,238 |

378,770 13,587 |

+10.3 +41.6 |

| Ford Tesla Volvo Cars Nissan Suzuki Mazda Jaguar Land Rover Group |

282,145 203,010 155,862 145,331 114,770 109,250 52,621 |

281,524 87,791 128,976 116,454 78,811 77,023 45,078 |

+0.2 +131.2 +20.8 +24.8 +45.6 +41.8 +16.7 |

| Land Rover Jaguar |

44,581 8,040 |

35,540 9,538 |

+25.4 -15.7 |

| Mitsubishi Honda |

28,478 18,054 |

39,212 24,452 |

-27.4 -26.2 |

Merci pour l’article Thibault, qu’elle est la proportions des flottes entreprise dans ces chiffres à comparer aux particuliers ?

Tesla +131.2 d’un coté et -9.8 de l’autre !!

Cela me donne envie de rigoler …cela s’explique mais la guerre du thermique et de l’électrique n’aura pas lieu !

Dans le choix, chacun dit ce qu’il a envie de dire à propos de son choix !

Après chercher à se loger, les européens achètent des voitures !

Normal que les ventes de voitures progressent mais lentement !!

Qui aurait cru que Stellantis allait casser les prix sur les DS/Citroën pour concurrencer les copains ? Pourquoi les Honda maintenant sont hors de prix en Europe ?

Pourquoi Ford n’existe presque plus dans les chiffres de ventes européens ?

Pourquoi seulement deux ou trois chinois font des ventes significatives en Europe ?

Pourquoi ceux qui roulent en VE maintenant ne reviendront plus jamais au thermique ?

C’est là la question fondamentale !!

L’année prochaine on aura les mêmes tableaux …et encore une fois ils sont ce qu’il y a de plus éphémère !

Au début de l’année prochaine je vais faire plus de 5000 miles aux US …mais je vais louer une thermique ! Ce sera beaucoup moins cher qu’un VE dans la pratique !!

C’est du n’importe quoi !! 76 pouces vers le bas (dislikes) pour SGL …!

Il y en a qui n’ont rien à faire de leur vie !!

Où est le « deal » et son importance sur ce qui dit SGL et même s’il exagère sur les km qui font les européens …et là aussi (mort de rire) d’où il tire ses sources ??

Il me fait rire quand il dit qu’il « respect ses paroles » …il faut grandir mon gars mais surtout se documenter !! Tout le monde peut lire autre chose que leblogauto !!!

Qui sont ceux ici qui ont travaillé ou qui travaillent vraiment dans l’industrie auto ??

Ils diraient beaucoup moins de bêtises !!

Au fait l’ami SGL …passer de 15 à 30% cela change quoi ??

Nous constatons déjà qu’en Allemagne la baisse du bonus pour les VE …cela ralenti les ventes des mêmes !!

Allons nous rester ici dans les querelles infantiles des thermiques contre les VE ???