Action Renault : conserver plutôt qu’acheter recommande un courtier

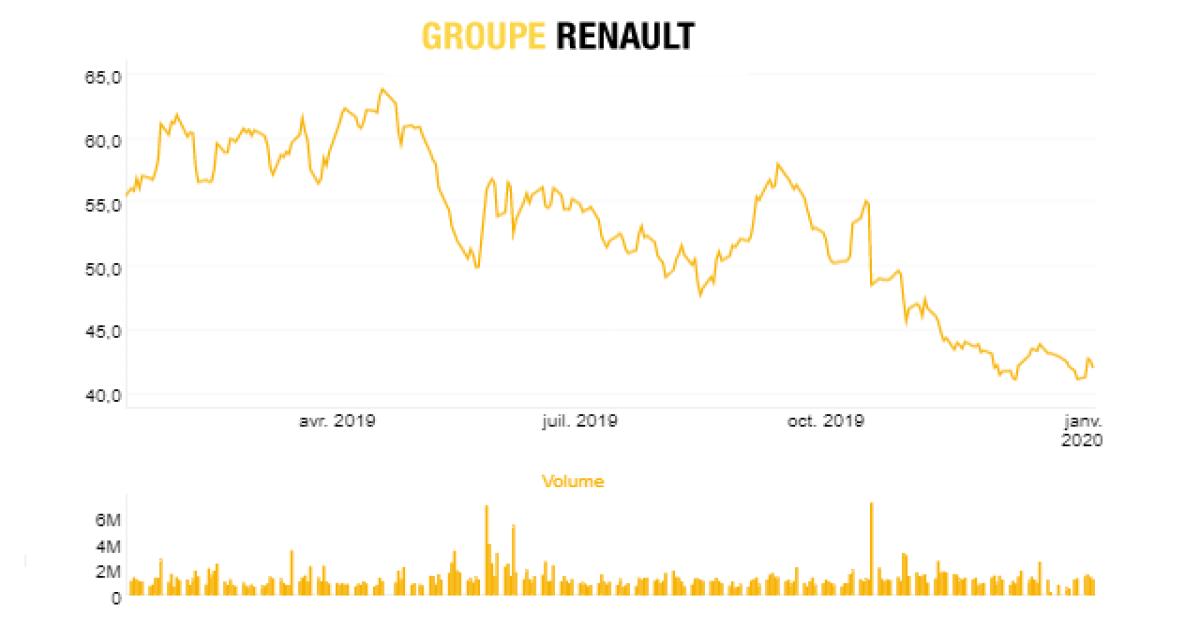

Kepler Cheuvreux – société financière spécialisée dans les services de recherche, d’exécution, de conseil et de gestion d’actifs – vient ainsi de dégrader sa recommandation d’Acheter à Conserver sur le titre Renault, réduisant parallèlement son objectif de cours de 60 à 48 euros. Tout de même … Une dégradation de la valeur du titre de plus de 20 % !! Mais qui correspond néanmoins à une certaine réalité. L’action a en effet perdu 26,13 % en un an ! Son cours de cloture de vendredi étant fixé à 41,84 euros.

Des problèmes dus à Nissan …

Le courtier anticipe tout d’abord un nouvel abaissement des attentes du consensus et des performances plus faibles qu’escompté de la part de Nissan. Des difficultés qui devraient mathématiquement impacter Renault, son premier actionnaire.

Entre 2016 et 2019, le dividende versé annuellement par le constructeur japonais au groupe automobile français avait dépassé 700 millions d’euros, ayant même atteint 784 millions en 2018. En dix ans, le groupe japonais a versé au total 4,4 milliards d’euros à Renault.

Mais en avril 2019, Nissan avait annoncé son intention de réduire le dividende sur le prochain exercice de 30 %, souhaitant l’abaisser de 57 à 40 yens. Une décision de cet ordre n’avait pas été prise depuis 2009, date à laquelle le constructeur japonais avait purement et simplement suspendu son versement. Or, selon les analystes, cela devrait se traduire pour Renault par une perte de cash dans les mêmes proportions, ajustées du taux de change et du décalage d’exercice.

En décembre dernier, le Financial Times indiquait quant à lui que Nissan serait contraint de fortement réduire ses dividendes annuels en cas d’effondrement de ses bénéfices. Ajoutant que cela exercerait une pression supplémentaire sur Renault, prévoyant même que le constructeur français soit confronté à une crise de trésorerie dans un proche avenir.

Le journal anglo-saxon rapportait alors des propos d’analystes indiquant ne modéliser pratiquement aucun versement de dividende de Nissan à Renault, estimant que la vulnérabilité financière du constructeur japonais le contraignait quasiment à agir de la sorte.

…. mais également aux contre-performances anticipées chez Renault

Pour appuyer ses recommandations, les analystes financiers de Kepler Chevreux mettent également en avant également les faibles perspectives de Renault en termes de flux de trésorerie disponible (free cash flow) sur la période 2019-2021.

Car, comme nombre de constructeurs, le groupe automobile français doit réaliser de coûteux investissements en vue de développer l’électrification de ses véhicules.

Kepler Cheuvreux pointe également du doigt le fait que les objectifs de moyen terme de Renault « soient toujours sous revue ». Justifiant ainsi une baisse de ses prévisions de bénéfices du constructeur de plus de 20% pour la période 2020-2021.

Pour rappel, en octobre 2019, le groupe Renault a lui-même révisé ses objectifs annuels 2019 à la baisse en évoquant une conjoncture mondiale plus difficile que prévu et des dépenses accrues, nécessitées par les évolutions réglementaires européennes concernant les émissions polluantes.

Le constructeur avait même réévalué les objectifs de son plan directeur à moyen terme dénommé « Drive the future ». Ce plan tablait initialement sur un chiffre d’affaires supérieur à 70 milliards d’euros et sur une marge opérationnelle supérieure à 7% en 2022.

Conséquences : mi-octobre, suite à son avertissement sur résultats, le titre Renault avait démarré en baisse de 13 % à l’ouverture de la Bourse.

Notre avis, par leblogauto.com

Les difficultés de Nissan : l’arbre qui cache la forêt des problèmes rencontrés par Renault à l’heure actuelle ?

Quoiqu’il en soit, le contexte difficile de part et d’autre est loin d’apaiser les tensions entre les deux membres de l’Alliance.

Sources : AOF, Kepler Cheuvreux, Financial Times, Les Echos

Nissan doit être content, c’est ce qu’il voulait.

Ou plutôt ce que l’ancienne direction voulait !

Terrible pour les employés renault qui ont perdu la moitié de leurs avoirs sur leur pee en 12 mois ..

Allez on remercie en coeur notre ami Carlos le fugitif pleutre.

L alliance va vers des jours sombres …

effectivement en écrivant cela, je pensais aux salariés de Renault , l’inquiétude doit régner dans les couloirs et ateliers ….

A leur place, je ne le serais pas. Les nouveaux produits sont bons un nouveau DG connaissant bien le domaine automobile va être nommé et une multitude de projets est à venir.

Si Nissan fait faillite, plus d’alliance, sauf mitsu

@ bzep

On peut toujours rêver !

Avec Le Maire et son président derrrière il n’y a rien a espérer d’un état actionnaire

Selon l’agence de notation Fitch Publié le 26/11/2019: le marché mondial= -4% en 2019.

Renault ferait du -5%, c’est pas un désastre.

Janvier- Novembre 2018 = 3 562 737 ventes.

Janvier- Novembre 2019 = 3 387 926 ventes.( Chevrolet Russie racheté non inclus )

Vous oubliez tout le positif que CG a apporté ! D’autre part les cours d’action vont et viennent pas vendu pas perdu. Il y a toujours eu des cycles, voyez PSA par exemple après la crise 2008/2009, faut-il rappeler qu’il n’était plus dans le CAC 40 mais dans le SBF 120 ! Voyez aujourd’hui le retournement de situation. Ceci dit il y a beaucoup d’incertitudes aussi sur la fusion PSA/FCA et je pense que sans Tavares l’action se serait sans doute écroulée…

C’est sur, tout est de la faute de Carlos. D’ailleurs, la fin de Pompéi, c’est aussi de la faute à Carlos. Tout comme le fait qu’on n’ai pas encore découvert l’Atlantide.

L’action commence par être intéressant…à défaut d’acheter tout de suite une Renault ! 😉

https://www.abcbourse.com/graphes/eod.aspx?s=RNOp

Au fait, j’ai appris que Tavares aurait été un des papas de la Zoe !?

Vous confirmez ?

Ben merci pour la réponse ! 😉

N’est pas Carlos qui veut et certainement pas Jean-Dom’.

QU’A CELA NE TIENNE RENAULT NE DOIT JAMAIS SE DÉBARRASSER DE NISSAN . CARLOS A DÉJÀ MIS LA STRATÉGIE DES AUTORITÉS NIPPONES A JOUR A SAVOIR EMPÊCHER L’ALLIANCE DE DÉPASSER TOYOTA LA GRANDE MARQUE NATIONALE! A PRÉSENT RENAULT DOIT SE PRÉSENTER SUR TOUS LES CRÉNEAUX DE CARROSSERIES COMME LA DACIA LOGAN HATCHBACK ILLUSTRÉE PAR UN DESIGNER RUSSE TOUT COMME LES GRANDS SUV 4X4 ! DU COURAGE

Manipulation boursière à l’heure où Renault sort dans la foulée 2 modèles phares aux promesses encourageantes, ainsi que les versions hybrides. C’est pas maintenant que je vendrais mes actions Renault. Certains on le désir d’en acheter à bas prix et lancent des rumeurs pour mettre le doute.

Peut-être aussi une rumeur lancée de chez Nissan qui doit avoir peur d’un Renault en pleine forme face à ses piètres résultats.

Perso je pense, au contraire, qu’il faut acheter du Renault actuellement dans le secteur (mais aussi du Michelin !)

_ Les gammes des trois constructeurs sont en phase de renouvellement.

_ Les synergies sont déjà en cours depuis longtemps, elles vont continuer et s’intensifier aussi avec Mitsubishi.

_La direction de Nissan a changé et semble plus constructive et moins « nationaliste ».

_ L’électrification des véhicules se développent enfin tout azimut.

_ L’alliance a une forte présence sur tous les continents et reste très fortement complémentaire.

_ Le nouveau DG de Renault va être nommé, stabilisant la situation. Si c’est le DG de Seat il y a fort à parier qu’une ligne forte sera tenue pour redresser le flottement depuis l’arrêt de CG.

_ Les deux nouveaux produits clio et captur semble être bien nés en finition, confort, tenue de route, motorisation et hybridation (simple et rechargeable).

_ Actuellement tous les groupes sont touchés.

Renault est une entreprise qui sait faire le meilleur. Alors dirigée aux temps de C.Ghosn qui avait la vision planétaire du marché automobile, il avait su faire ce qu’exige le marché mondial, même si celui ci est contre le peuple local, car il y a le cortège de licenciements obligatoire. En ces temps là Renault donnait de bons chiffres. Depuis c’est l’inverse et c’est logique.

Que faut-il faire: Il faut acheter du Renault.

Assez d’accord. De toutes façons, tout est relatif : la nouvelle gamme de Renault est plutôt bien engagée (Zoé, Clio, Captur, Twingo). Et bientôt une Mégane restylée, un nouveau Kangoo (+ une future Arkana coupé SUV) et des SUV bien dans l’air du temps et une gamme haute toujours présente :Talisman, Espace et Koleos (contrairement à d’autres constructeurs…!). Nissan de son côté est très faible sur le marché français avec une gamme très peu représentative de son potentiel US et japonais voire chinois…On exporte ce que l’on veut…? La mariée Nissan est assez contradictoire et ne semble pas avoir beaucoup d’envie pour le marché européen…elle préfère la Chine et les US visiblement !

A propos du haut de gamme, si on regarde le concurrent VW (18 % de part de marché en Allemagne, soit exactement le même score que Renault en France !), le haut de gamme Phaëton s’est écroulé de l’ordre de 80 000 euro sur le marché allemand, donc au prix d’une…Golf ! On peut en trouver à …3000 euro !..Pour une voiture à 100 000 Euro en neuf il y a 5 ans. (cf le site auto.bild.de pour info !).

RENAULT : Société Générale abaisse son objectif de cours

13/01/2020 | 14:56

Société Générale a abaissé son objectif de cours de 50 à 40 euros sur le titre Renault, tout en maintenant sa recommandation Conserver. Selon le Financial Times, des cadres dirigeants de Nissan auraient accéléré leur réflexion concernant un plan d’urgence secret en vue d’une éventuelle séparation de Renault. « Nous ne sommes pas surpris par de telles révélations provenant de sources anonymes du côté de Nissan dont les agendas sont très clairs – ils pensent que Nissan serait mieux seul et que son redressement est entravé par Renault », explique le broker.

En parallèle, l’analyste s’inquiète des performances financières à venir de Renault et a abaissé ses prévisions de résultat opérationnel pour 2020 (-21%) et 2021 (-23%).

vérité à rétablir , à lire ! – On ne compare pas avec PSA. On ne refait pas l’histoire. PSA s’est agrandi – Renault : on est en mésalliance – Et le marché qui change avec les Sony, Tesla etc… – évidemment que ce n’est pas le temps de vendre du Renault. Comment être optimiste avec un GVT monté au Capital, des mesures Europa , du malus impliqué. C’est total contradictoire déjà au gouvernail. Carlos : on la tué.